KAMU YARARI STATÜSÜ

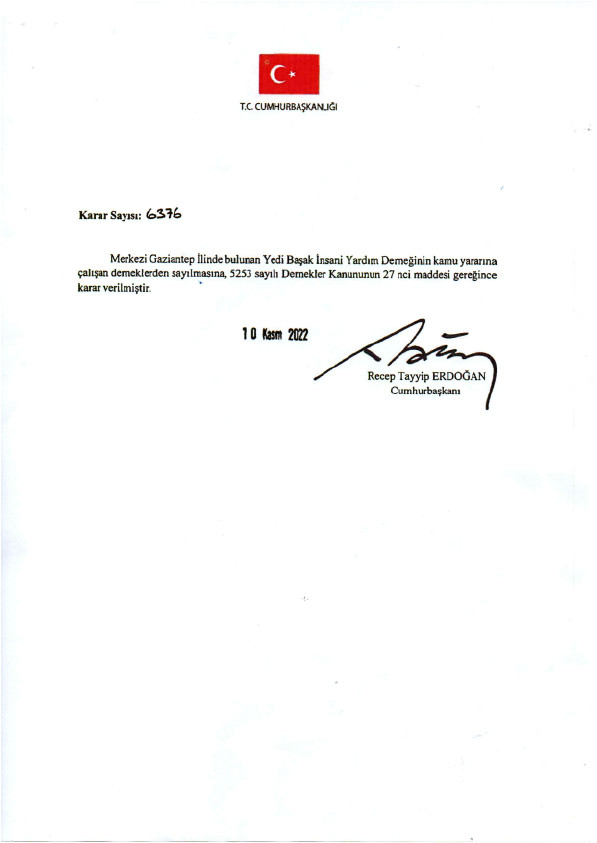

Derneğimiz Cumhurbaşkanlığı kararı ve 5253 sayılı Dernekler Kanununun 27’nci maddesi gereğince kamu yararına çalışan dernek statüsündedir.

Kamu yararına çalışan dernekler, gelir ve kurumlar vergisi mükellefleri tarafından Gelir Vergisi Kanununun 89 uncu maddesi ve Kurumlar Vergisi Kanununun 10 uncu maddesinde belirtilen şartlar dahilinde yapılan bağış ve yardımlar gelir ve kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecektir.

Kurumlar Vergisi Kanununun 10 uncu maddesine göre;

c) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5 'ine kadar olan kısmı. Kurumlar Vergisi Kanunları hükümlerine göre yıllık beyanname ile bildirilecek gelirden ve kurum kazancından indirilebilir.

Gelir Vergisi Kanununun 89 uncu maddesine göre; 4. Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara yıllık toplamı beyan edilecek gelirin % 5'ini (kalkınmada öncelikli yöreler için % 10'unu) aşmamak üzere, makbuz karşılığında yapılan bağış ve yardımlar. Gelir Vergisi Kanunları hükümlerine göre yıllık beyanname ile bildirilecek gelirden indirilebilir.

Kamu yararına çalışan derneklere makbuz karşılığında yapılan bağışlar, Gelir ve Kurumlar Vergisi Kanunları hükümlerine göre yıllık beyanname ile bildirilecek gelirden ve kurum kazancından indirilebilmektedir.

Bu açıdan, mükellefler tarafından kamu yararına çalışan derneklere yaptıkları bağış ve yardımların Gelir Vergisi Kanununun 89 uncu maddesi ve Kurumlar Vergisi Kanununun 10 uncu maddesinde belirtilen şartlar dahilinde yapılması kaydıyla indirilebilmesi için derneklerin, kamu yararına çalışan dernekler arasında yer alması gerekmektedir.